![]() 0120-303-038

0120-303-038

任意売却の基礎知識

正しい知識を身につけて、最適な判断をしましょう

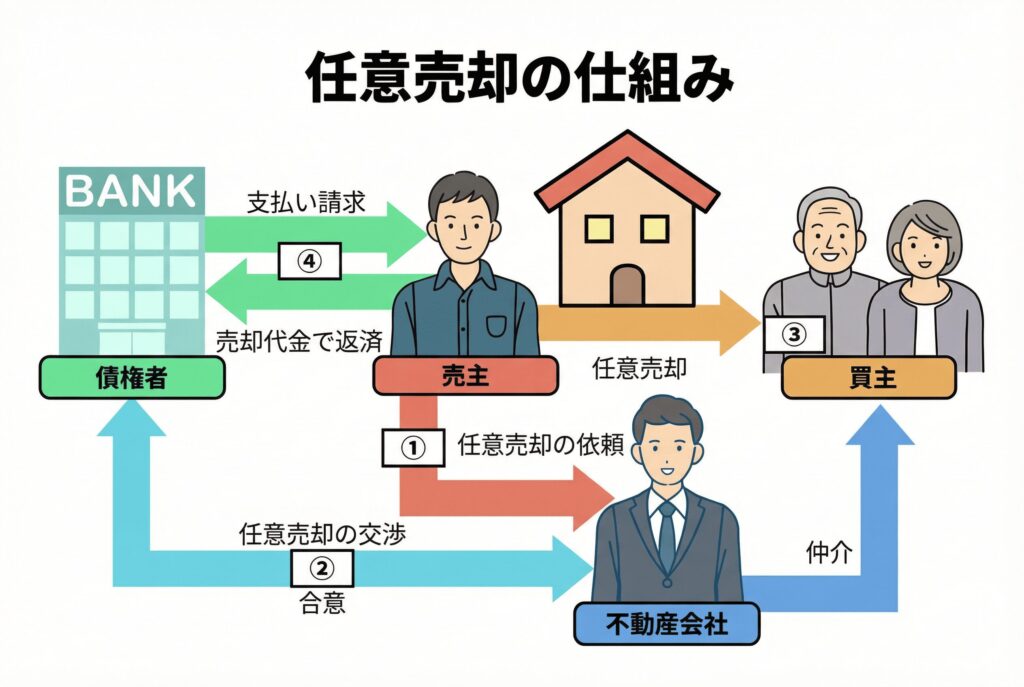

任意売却とは

住宅ローンの返済が難しくなったときに、裁判所を通す「競売」へ進む前に、銀行などの債権者の同意を得て、通常の売買に近い形で家を売る方法です。

ポイントは「同意を得てから市場価格に近い値段で売る」ので、競売より高く売れる可能性があることと、引っ越し時期や残ったローンの返し方を話し合いで決めやすいことです。

■ 関わる相手

- 売主(今の持ち主)

- 買主(購入を希望する方)

- 債権者(住宅ローンを貸している銀行など)

- 仲介会社(売却手続きをまとめる不動産会社)

必要に応じて、保証会社、市区町村(滞納税の確認)、管理会社(マンション管理費の確認)も関わります。

競売との違い

スクロールできます

| 比較項目 | 競売 | 任意売却 |

|---|---|---|

売却価格 | 買い手が限られ相場より安値 手取りが少なくなりがち 残債が増えやすい | 通常の売買に近い価格で売れる 手取りが増えやすい 残債を抑えやすい |

プライバシー | 公告やサイトで情報が公開 近隣や勤務先に知られやすい 心理的負担が大きい | 一般の売却として進行 周囲に知られにくい 連絡窓口も一本化できる |

引越し時期 | 落札後に明け渡し命令 引越し時期を選べない 立退き費用は原則なし | 引渡し時期を調整できる 次の住まい探しと並行可能 引越し費用の配慮が入ることも |

残債務 | 売却代金で不足が残りやすい 分割や減免の交渉は困難 債権者対応も個別で必要 | 分割返済や和解を相談できる 利息・遅延損害金の調整余地あり 債権者との調整を専門家が支援 |

所要期間 | 手続と公告で長期化しやすい 日程は裁判所主導で固定 待ち期間の不安が続く | おおむね3〜6ヶ月で完了 同意後は成約までが比較的早い 生活再建を早く進めやすい |

任意売却は、あらゆる面で競売よりも有利な選択肢です

競売・任意売却のタイムスケジュール

滞納

督促状・催告書

金融機関から返済について督促されます。返済せずにいると催告書にて代位弁済の予告が届きます。

滞納

期限の利益喪失

(ローンを分割で返済する権利を失う)

(ローンを分割で返済する権利を失う)

毎月の分割金の返済権を失い、ローン残債を一括して返済する義務を負うことになります。

滞納

代位弁済

(残債務を一括で支払うこと)

(残債務を一括で支払うこと)

代位弁済とは、保証会社があなたに代わって金融機関に対して残債務を一括で支払う事。

債権も譲渡されるため、これ以降の窓口が変わります。

滞納

競売開始決定通知

債権者(抵当権者)が競売を申し立て、裁判所がそれを受理したという通知です。

何もせずにいると、数ヶ月後には競売によって他人に落札されてしまいます。

滞納

裁判所から執行官の自宅訪問

調査書作成のためにご自宅の調査と写真撮影を行うために裁判所から執行官が訪問します。

滞納

期間入札の通知

競売の入札を受付する期間の知らせが届きます。競売まで残された時間は残りわずか。

この時点でまだご相談されていない場合は、急ぐ必要があります。

滞納

公告

売却情報を広く一般提供するため裁判所や新聞、インターネットなどで公告がなされます。

近所の方にも知られてしまう可能性が高いです。

滞納

期間入札の開始

「期間入札」とは、一定期間に入札者を募り、後日、開札すること。その一定期間を入札期間といいます。

※ここまでに、全ての手続きを完了させる必要があります※

任意売却が成立するまでにかかる期間は、平均で1ヶ月~3ヶ月です。

開札日

売却許可決定・所有権移転

ご自宅の引渡し

※強制退去※

- 所有権の移転の完了と同時に、貴方の所有物では無くなります。

- 所有権移転後にお住まいになられている場合には不法占拠者となります。

- 通常、引越し代は自己負担となります。